日期:2025-05-06 13:15:02

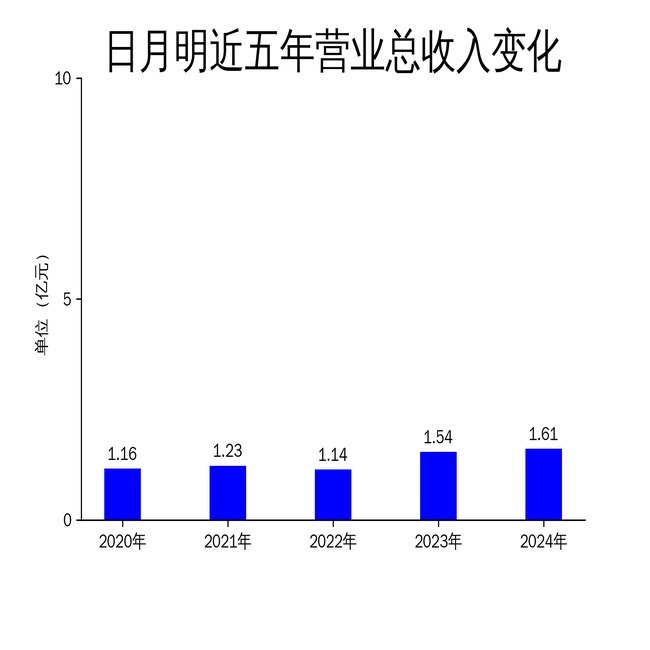

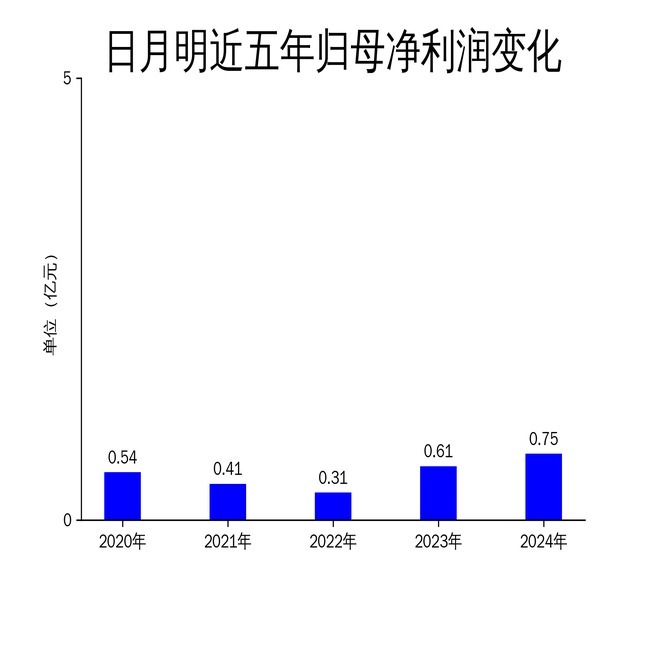

2025年5月6日,日月明公司发布了2024年年报。报告显示,公司实现营业总收入1.61亿元,同比增长4.21%;归属净利润7500万元,同比增长24.22%。然而,扣除非经常性损益后的净利润为4137.24万元,同比下降15.67%。尽管公司在轨道安全测控设备领域保持了技术领先地位创元网,但扣非净利润的下滑暴露出其核心盈利能力面临挑战。

营收增长放缓,盈利能力承压

日月明2024年营业总收入为1.61亿元创元网,同比增长4.21%,增速较2023年的35.30%大幅放缓。这一增长主要得益于全国铁路固定资产投资的增加和城市轨道交通的快速发展。然而,扣非净利润同比下降15.67%,显示出公司在非经常性损益之外的盈利能力有所减弱。

从环比数据来看,2024年营业总收入滚动环比增长0.58%,归属净利润滚动环比增长7.16%,但扣非净利润滚动环比下降28.65%。这表明公司在核心业务上的盈利能力正在受到挤压,未来需关注其成本控制和运营效率的提升。

回顾过去几年,日月明的营收和净利润波动较大。2023年公司营业总收入为1.54亿元,同比增长35.30%,归属净利润和扣非净利润分别达到6100万元和4906.07万元,增幅显著。然而,2022年受宏观经济环境影响,公司业绩出现回落,营业总收入降至1.14亿元,同比减少7.54%。2021年至2020年间,尽管面临挑战,日月明仍维持了一定水平的增长,但增速明显放缓。

核心业务稳健,技术创新持续

日月明的主营业务为轨道安全测控设备的研发、生产和销售,主要产品包括轨道几何状态检测系统、量值传递系统、综合智能检测系统等。这些产品广泛应用于铁路建设及运营维护单位创元网,贯穿轨道全生命周期。报告期内,公司主营业务和主要产品未发生重大变化,显示出其在核心业务上的稳健性。

在技术创新方面,日月明坚持自主研发,并积极开展对外合作。报告期内,公司新增专利授权10项,其中发明专利7项。这些技术创新不仅巩固了公司在行业内的技术领先地位,也为未来的业务拓展提供了有力支撑。特别是在2024年全国铁路固定资产投资显著增加(同比增长11.3%)以及城市轨道交通快速发展的背景下,公司抓住机遇,进一步扩大市场份额,提升了品牌影响力。

此外,日月明还加强了对知识产权的保护力度,在报告期内新增了10项专利授权,其中包括7项发明专利。这些成就不仅体现了公司在技术创新方面的持续投入,也为未来的发展奠定了坚实的基础。

经营模式优化,市场竞争力提升

日月明的销售模式以市场需求为导向,营销中心负责市场调研、合同签订及售后服务。公司产品的保修期一般为一年,保修期内负责产品的软硬件保障、维修及配件更换。保修期满后,公司根据客户需要提供运维服务,相关费用由双方协商确定。这种灵活的销售和服务模式有助于提升客户满意度和市场竞争力。

在生产模式上,日月明自主进行轨道安全测控产品的技术研究、算法设计和软硬件开发,并组织零件加工、整机装配、产品检测等工作。公司依托自身生产能力自主生产,确保产品各项性能符合行业规范和客户要求。这种高度自主的生产模式不仅提高了产品质量,还增强了公司的市场响应能力。

在采购模式上,日月明以市场需求为导向,采购部门根据订单计划执行采购任务,并建立合格供应商档案,定期评审、更新。公司综合考虑质量、价格、交期、供应商资信等因素择优选取供应商,并与综合实力较强的供应商建立长期合作关系。这种严格的采购管理有助于降低成本,提高供应链效率。

总体来看创元网,日月明在2024年保持了稳健的营收增长,但扣非净利润的下滑显示出其核心盈利能力面临挑战。未来,公司需进一步优化成本结构,提升运营效率,以应对市场竞争和行业变化。

亿赢配资网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯